保険の補償内容を理解することは複雑でありコンドミニアム保険も例外ではありません。保険には数多くの「グレーゾーン」があり保険や法律の専門家に解釈を委ねなければならない「ケースバイケース」という場合もあります。しかし多少の知識があれば信頼できる保険仲介人の力を借りて重要な決断を下すこともできるでしょう。

本稿では、コンドミニアムのオーナーが一般的に加入するHO6保険の仕組みについてご紹介します。ここで申し上げておきたい重要な点は、保険の規則はその場所によって異なることです。本稿で提供する情報はオアフ島では適用されますがアメリカの他の地区のコンドミニアムでは適用されない場合がありますのでご注意ください。

すべてのコンドミニアム管理組合は法律により、火災、水害、ハリケーン、建て替え、損害賠償などを補償するマスター保険への加入が義務付けられています。コンドミニアムの立地により唯一例外として水害保険への加入が必須となっている場合があります。

もしもご自身のコンドミニアムが損害を受けた場合、管理組合の保険は一般的に(建築当初の)原状回復費からディダクティブルと呼ばれるオーナーが支払いの義務を負う経費を引いて補償します。ディダクティブルはHO6総合保険により補償されることが多くあります。

コンドミニアムの個人オーナーは法律ではなく契約上HO6保険に加入することが義務付けられます。契約上とはつまりコンドミニアム管理組合がオーナーに対してHO6保険の加入を求めるということです。ほとんどの場合がこのパターンです。多くの管理組合が5,000ドルから50,000ドルの範囲で設定しているマスター保険のディダクティブル部分をHO6保険で賄えるよう保険への加入が義務付けられています。

さらに、物件に対してローンの支払がある場合、融資元(レンダー)は融資先(ボロワー)に対してHO6保険に必ず加入するよう義務付けています。また、レンダーがHO6保険で補償される内容に関してある一定の条件を定めている場合があります。

一般的にHO6保険は、管理組合が加入する保険のディダクティブル部分の補償のほかにも多くの補償項目があります。

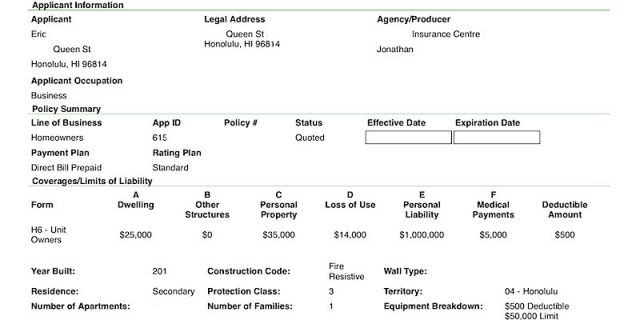

居住施設補償

居住施設とは、カーペット、フローリング、カーテン、キャビネットなど仮にユニットが逆さまになったとしてもユニットについているであろう施設・設備を指します。

一般的な補償額:25,000ドル

ご自身のユニットにイタリア製のデザイナーズキッチンなどを取り付けてアップグレードしている場合は居住施設の補償額増額を検討しましょう。

基本プランには一般的に補償対象外項目があり、ハリケーン、水害、地震などがそれにあたります。

動産補償

動産とは、ソファ、椅子、テーブル、パソコン、冷蔵庫、衣類、食器など仮にユニットが逆さまになった時に落ちてくるものを指します。

一般的な補償額:35,000ドル

ご自身のユニットに200,000ドルの家具を購入した場合などは、動産の補償額増額を検討しましょう。

基本プランには一般的に補償対象外項目があり、ハリケーン、水害、地震などがそれにあたります。

使用不能損害補償

ご自身のユニットが何らかの損害を受け、修繕工事期間中に居住不可能な状態の場合、HO6保険は修繕工事期間及び入居可能になるまでの期間の別の住居の賃貸費用を補償してくれます。

一般的な補償額:14,000ドル。基本プランでは動産補償額の40%が一般的ですが、補償額を増額することができます。

損害賠償責任補償

損害賠償責任補償の最大の目的は、過失によりご自身のユニットを訪れた訪問者に傷害があった場合の対人賠償(賃借人のけがは補償対象外)、過失によりご自身のユニットが原因で他のユニットに損害を与えた場合の損害賠償を厚くすることでご自身及び対象ご家族を守ることです。「故意でない」「誤って」など「過失」がキーワードとなります。

一般的な補償額:500,000ドル~1,000,000ドル

共有部分(例:コンドミニアムのジム)や自宅から離れた場所(例:ゴルフのプレイ中)など敷地外(ユニットの外)の損害賠償責任補償を希望する場合は、特約を付ける必要があります。保険代理人の多くはこの特約を初めから付けていますが、念のため敷地外での損害賠償責任補償が付いているか確認したほうが良いでしょう。

また、損害賠償責任補償を数百万ドルまで増額することができる包括賠償責任補償特約や超過責任補償特約を追加することもできます。包括賠償責任補償特約は一般的に他の保険(例:自動車保険)がある場合に加入することが多く、ご自身が加入する異なる保険に対応できる場合があります。超過責任補償特約は一般的に他に加入している保険がない場合に加入することが多く、今回の場合であればHO6保険など特定の保険に適応されます。

医療費補償

ご自身のユニット内で過失により第三者に小さな傷害があった場合に補償されます。少額の補償向きです。

一般的な補償額:5,000ドル。補償額の増額はできません。

5,000ドルはハワイ州の医療費補償閾値です。つまり医療費の請求額が5,000ドルに達していなければ損害賠償請求訴訟にはならないということです。したがって一般的には医療費の請求額が5,000ドルを超えたら損害賠償責任補償の出番となります。

ロスアセスメント補償

ロスアセスメント補償とは、コンドミニアム管理組合がユニットオーナーに対して損害額の請求をした場合の補償です。例えば、ご自身の来客がロビーで滑って怪我をしてしまい管理組合を訴えて1,800,000ドルの賠償金を受け取りました。管理組合の損害賠償補償が上限1,000,000ドルの場合、残りの800,000ドルに関して管理組合が組合積立金から支出するのではなく各ユニットのオーナーに相応の負担を請求することがあります。

基本プラン補償額:5,000ドル。補償額は増額されるのが一般的です。

ハリケーン

一般的にハリケーンはHO6保険の基本プランに含まれていません。ほとんどのコンドミニアムのオーナーがHO6保険にハリケーン特約を付けていませんが、付けなくて良いわけではありません。リスク許容度はオーナーによって異なるものです。

ハリケーンによりご自身のコンドミニアムの窓が割れてしまい、これにともない家具や床が損害を受けた場合、管理組合のハリケーン保険で割れた窓の修理、取り換えが補償されることがあります。しかし、ご自身の加入するHO6保険にハリケーン特約がない限り動産や居住施設は補償されないことがほとんどです。損害がハリケーンによる雨の影響で、ハリケーンがまだその地域に停滞しており、ハリケーン警戒態勢が敷かれている状況の場合、ハリケーン保険でないと補償が効かない場合があります。補償範囲は専門的な事柄ですので、常に専門家に詳細を確認しましょう。

地震

一般的なHO6保険では補償されませんが、特約を付けることができます。オアフ島ではコンドミニアムのオーナーが地震保険に加入することはあまりありません。

HO6保険は、壊滅的な損害があった場合に請求する保険で、他の国ではよくある数百ドル程度の保険請求ではないのが普通です。もちろん数百ドルの保険請求もできますが、これにより保険料が上がったり将来に保険請求を否決されたりすることがあります。決断を下す前には常に保険の専門家に相談しましょう。

ディダクティブル補償

HO6保険には一般的に500ドルのディダクティブルがあります。ディダクティブル補償の総額は通常0から2,000ドル範囲で増減できます。

損害賠償責任は誰にあるか?

さまざまな状況が考えられる損害賠償ではケースバイケースです。残念ながら、多くの場合において明確な答えはありません。したがって、清算は保険会社に委ねられます。

上の階の水漏によりユニット内の高価な家具が損害を受けた場合、その家具を取り換える費用の支払いは誰の責任となるのでしょうか?管理組合の保険は建築時への原状回復費用のみが補償の対象となり、高級家具の支払いは別の誰かがすることになります。できれば家具に損害を受けたユニットのオーナーがHO6保険で動産に充分な補償を付けているのが良いでしょう。保険会社が水漏のあったユニットが加入する保険会社に請求してくれるかというと、恐らく請求してはくれるでしょうが水漏の原因にもよるでしょう。水漏したユニットオーナーの損害賠償補償金額が家具の損害額よりも低い場合はどうでしょう?これは私にも分かりません。かなり極端な状況です。ほとんどのオーナーが最低500,000ドルの損害賠償保険に加入するとはいえ、一度このような状況を想定して考えてみるのも面白いでしょう。

損害を受けた時の対処法

当事者となってしまった時の対処手順を紹介します。

ステップ1:更なる損害を最小限に抑える

例:水漏の水が流れ続けている場合、建物の警備会社、配管工事会社、万屋、建設業者、その他関連の専門家に連絡し水漏を止める方法や早急に対応することで損害を抑えられる方法など知恵を借りましょう。

ステップ2:損害の程度が分かるような写真を撮り、損害の発生時刻を記録しておきましょう。(通常、スマートフォンであれば撮影時刻が記録されています。)

ステップ3:保険会社に連絡しましょう。保険代理人が次の対処法をアドバイスしてくれます。

通常であれば代理人が水道修理会社や必要に応じてその他の専門業者を紹介してくれます。建設業者や配管業者などに依頼する前に保険代理人に連絡を取るのが理想ですが、ステップ1で説明したように損害を最小限にすることが最優先です。

保険代理人は保険請求手続きを始め保険会社の査定担当者を紹介してくれます。査定担当者は実際にユニットを訪れ損害を確認する、写真を撮るなどの作業を行いおおよその補償額を教えてくれます。また別のユニットの水漏による損害の場合は、水漏元の保険会社の査定担当者もご自身のユニットの損害調査に訪れ、両保険会社の間で調整を行います。

まとめ

コンドミニアムの生活は人生全体と同様にリスクが付きもので、私たちは万が一に備えどれだけの費用を充てるか決断しなければなりません。水漏による保険請求の数は圧倒的に多く、損害賠償は最大の心配事のようです。500,000ドルの損害賠償補償は果たして充分なのでしょうか、保険料は上がるけれども10,000,000ドルなら安心できるのでしょうか?ご自身のリスク許容力や管理組合の保険に関わらず、弊社ではHO6保険への加入をお勧めしています。