- 住宅ローン金利の上昇により、需要が低迷し、供給が制限された市場は低迷

- 破滅的な予測にもかかわらず、供給不足が続いているため、不動産価格は堅調に推移

FRBの政策 – インフレの最新情報

2023年9月、FRBは利上げを見送ったものの、2023年末までに最後の利上げを行う可能性を示唆しました。また、来年の利下げは2回にとどまる可能性も示しました。

つまり、金利はピークかそれに近い水準にあり、2024年にはより長く高止まりする可能性があるということです。

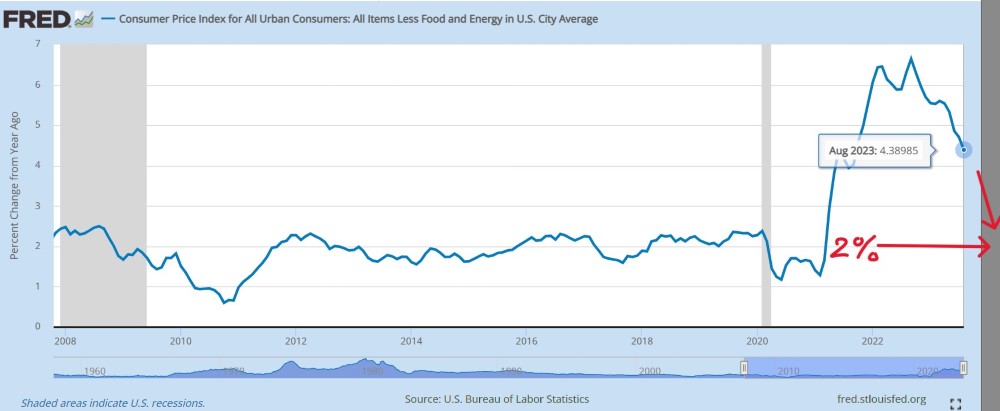

FRBのパウエル議長は、「われわれは、インフレ率を長期的に目標である2%まで低下させるために十分に制限的な金融政策スタンスを達成し、維持することにコミットしている。入ってくるデータ、変化する見通しとリスクを見極めながら、慎重に政策を進める立場にある。」と述べました。

これまでのところ、FRBは不可能を可能にしてきました。FRBは短期金利を引き上げ、経済活動を減速させるという手段を使って、下記に成功しています。

– コアCPIインフレの抑制

– 景気後退の回避

FRBが金利を「より長く」維持するかどうかについての疑念

目標値間近に迫っています。FRBの長期CPIインフレ目標は2%で、過去20ヶ月の間にかなりの進展がありました。現在の傾向が続けば、1年以内に2%のインフレ率に達する可能性があります。今のところ、それを確信するには時期尚早と言えるでしょう。

________________________________

住宅ローン金利

FRBがコントロールするのは短期金利だけです。しかし、長期の住宅ローン金利は10年物国債金利とより密接に結びついており、この金利は市場の需要と債券トレーダーのインフレ期待に基づいて動いています。

大不況が終わって以来、30年固定住宅ローン金利は10年物国債金利を平均1.7%上回っています。このスプレッドは、現在のように経済や地政学的な不確実性が高いときに拡大する傾向があります。

2023年9月、10年物国債金利は2007年以来初めて4.5%を記録しました。同時に、30年固定住宅ローンの平均金利はなんと7.19%まで上昇し、過去20年間で最も高い水準となりました。スプレッドは通常より大きくなっていますが、いずれまた縮小するでしょう。

ようやく厄介なインフレが収まってきたのは良いことです。30年物住宅ローン金利がこの水準でピークを迎えるかもしれないと考えるには理由があるのです。

________________________________

住宅ローン金利が買い手と売り手に与える影響

買い手には4つのタイプがある:

- 初めて住宅を購入する人

- 投資家

- 購入前に今ある物件を売却する必要のある買い手

- 全額現金の買い手

典型的な「初めて住宅を購入する人」は、現金がほとんどなく、初めて家を買うためには住宅ローンが必要です。投資家はキャッシュフローと投資利益率を求めます。初めて住宅を購入する人と投資家は金利に敏感で、金利が下がるまで購入を延期することもあるでしょう。

一方で、現在の住宅所有者は、購入時に過去最高のエクイティを活用することができます。しかし、購入前に売却する必要がある人の中には、横ばいを嫌がる人もいるでしょう。もし彼らが幸運にも既存の住宅で3~4%台の低金利住宅ローンを確保しているのであれば、必要でない限り、その住宅ローンを現在の7%の金利と交換することはないでしょう。

上記4つの買い手タイプのうち3つは金利上昇の影響を受けます。全額現金の買い手は、住宅ローン金利の上昇にまったく動じません。NARによると、2023年8月の全取引の27%が現金取引でした。

では売り手は?

売り手の中には、既存の3~4%と低い30年住宅ローン金利を持っている人がいます!これは30年間金利タダも同然です。家を売るよりも、そのまま持ち続けた方が良いとなり、金利上昇は在庫数を減らすことになります。

結論として、住宅ローン金利が上昇すると、購入意欲のある買い手が減り、意欲のある売り手の数が制限されることになるのです。小さな池に住む魚は少ない、ということになってしまいます。

___________________________________

ハワイの不動産はどうなる?

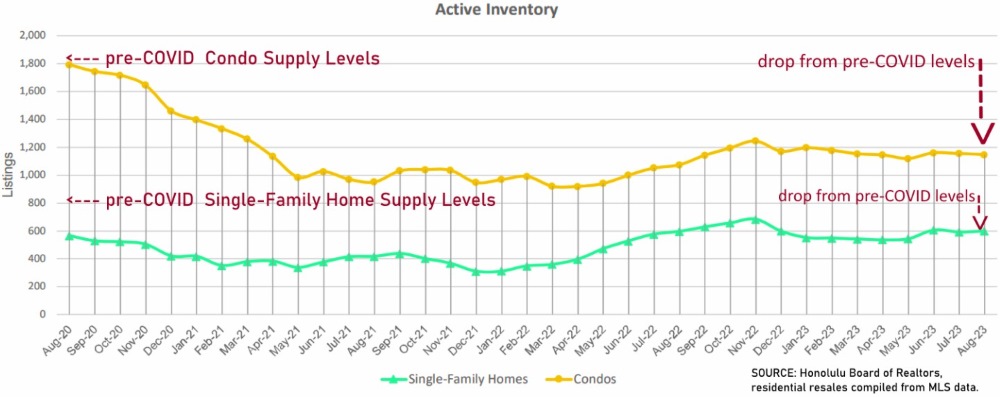

1) 供給-オアフ島の一軒家とコンドミニアムの有効在庫物件

オアフ島の一軒家とコンドミニアムの有効在庫は、過去6ヶ月間ほとんど変動がなく、コロナ前のレベルをはるかに下回り、低水準と見なされています。(2023年8月31日までのデータ):

________________________________

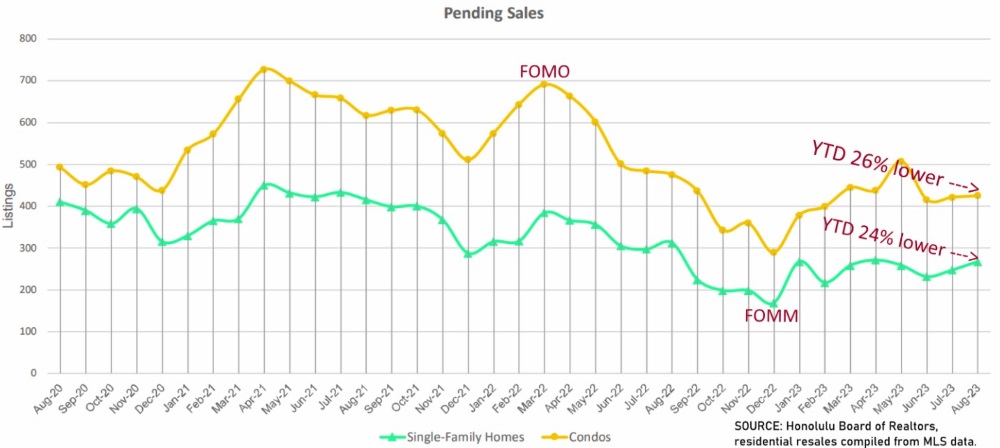

2) 需要 – オアフ島一軒家・コンドミニアムの現在エスクロー中および記録予定の販売保留中物件

前年同月比で、一軒家は 24%、コンドミニアムは 26%減少しています。2022年1~3月期の「FOMO– The Fear Of Missing Out(買い逃しの恐怖)」は遠い過去となりました。2022年春の金利が急上昇し始めた頃です。この購入は本当に正しい選択なのかという「FOMM – The Fear Of Making a Mistake(間違いを犯す恐れ)」が、保留中の販売件数がここ数年で最低水準となった要因でしょう。 (2023年8月31日までのデータ):

________________________________

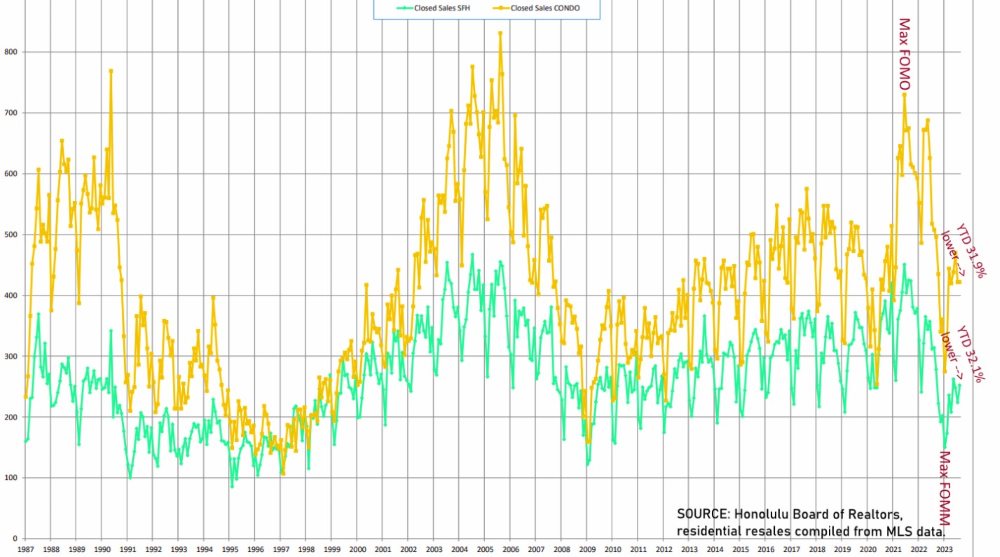

3) 需要 – 売却済み

最終的に、保留中物件は30~60日後に売却済み物件に変わります。一軒家は前年同期比 32.1%減、コンドミニアムは同 31.9%減です。(2023年8月31日までのデータ):

________________________________

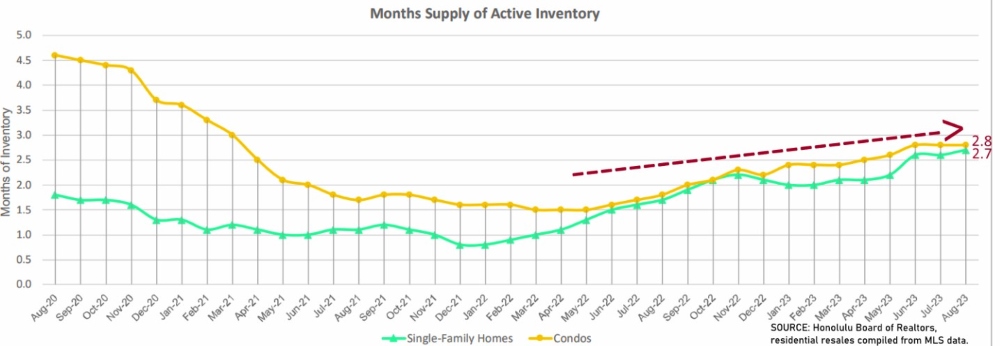

4) MRI – 在庫残存月数、別名有効在庫供給月数

MRIは需要と供給を1つの比率にまとめたものです。MRIは、現在の有効物件数を月間販売率で割ったもので、既存在庫がどれだけスピードで売れるかを示しています。あるいは、現在の有効物件を現在の月次販売率で売るには何カ月かかるかを示しています。MRIが低いほど既存在庫の販売スピードは速く、MRIが上昇傾向にあるときは市場が減速しているといえます。

MRIは2022年の年初に数十年ぶりの低水準を記録し、2022年から2023年のこれまでを通じてじりじりと上昇しています。MRIは2.7(一軒家)、2.8(コンドミニアム)で、歴史的にバランスの取れた市場の中位指標とされてきた5.0を大きく下回っています。(2023年8月31日までのデータ):

________________________________

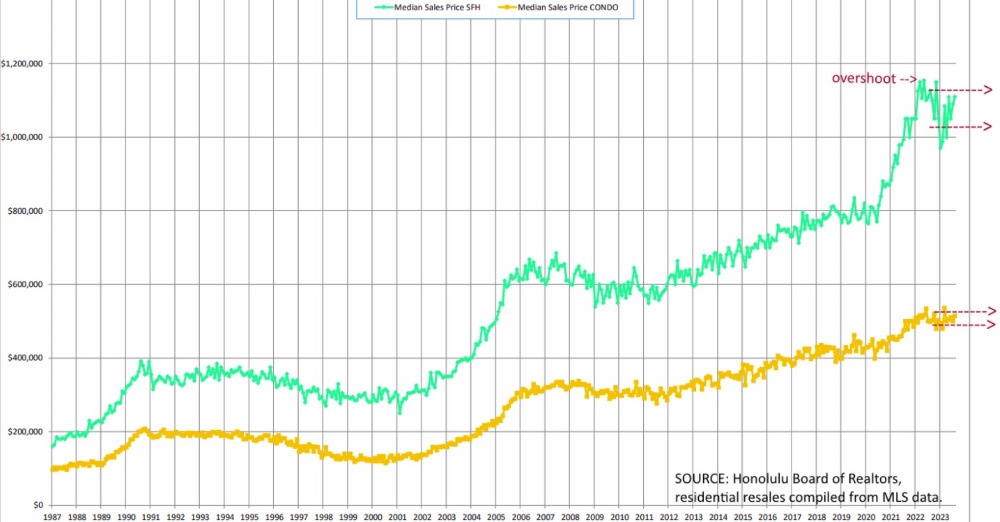

5) 中間販売価格-オアフ島一軒家とコンドミニアム

中間販売価格は急速に上昇し、2022年半ばにピークに達しました。2020年3月から2021年末までの米国の財政・金融政策は、オアフ島の不動産に対する異常な需要を煽り、超低在庫と相まって価格をピークレベルまで押し上げました。

突然の金利急騰のショックが需要を抑制し、中間販売価格はそれ以来落ち着いています。急激な価格上昇の後、市場は一旦オーバーシュートし、その後しばらくの間、価格が横ばいする新たなプラトーを形成する傾向があります。

中間販売価格は、前年同月比で一軒家が5.6%、コンドミニアムが1.6%下落しています。-それでも まだ暴落を待ちますか?

これもまた、オーバーシュートとプラトーのお馴染みのパターンとなるのでしょうか?1990年および2007年の直後の動きと類似しています。(2023年8月31日までのデータ):

2023年3月、中間販売価格の2022年夏のピークからの最近の下落は、暴落の範囲である可能性が高いとお伝えしました。以来、価格は戻り新たなプラトーを形成しようとしています。

ハワイは楽園であると認識されていることを常に念頭に置いておきましょう。ハワイの不動産は世界的な商品であり、特に情勢が不確実な時期にこそ資産の安全な避難先となるのです。

需要が低迷していても、在庫がコロナ前のレベルより厳しいままであれば、価格は横ばいで推移する可能性があります。

- 在庫がコロナ前の水準を上回ると、価格は軟化する可能性があります。

FRBによる短期金利引き上げは現在、終盤か終盤に近づいている状況です。30年物住宅ローン金利はインフレ期待を反映し、10年物国債利回りが動く0-3ヶ月前に動く可能性があるでしょう。

- 住宅ローン金利が下がると、需要と販売活動が回復し、価格が上昇する可能性があります。

1998年から2001年まで、2009年から2011年まで、そして2012年から2022年春までの住宅ローン金利が記録的な低水準(4%未満)だった「手頃な」価格停滞期に買い時を逃した方、心配することはありません。次のプラトーは今、形成されつつあります。それを見逃してはいけません。このプラトーは、FOMM意識が優勢な間しか続きません。

– ここまで読めば、バーバラ・コーコランとイーロン・マスクの不動産に対する見解も知るに値するでしょう。

____________________________________

混乱してきた?どうしたらいいかわからない?

ここまでの話が、あなたの目にはノイズにしか映らないなら、一歩下がって全体像を見てみましょう。

今後3カ月や6カ月で市場がどうなるかは、ほとんど関係ありません。最も重要なのは、不動産の価値が5年後、10年後、20年後にどうなっているかということです。 私は、その頃には価格が大幅に上昇していると確信しています。

だからこそ私は不動産ポートフォリオをアップグレードし、住宅ローン金利の高騰にもかかわらず、この夏にも1031エクスチェンジを完了させたのです。オクラホマ州いあった一軒家6件を含む9件のフリー・アンド・クリアの賃貸物件を売却し、ワイキキ・バニヤンとワイキキ・サンセットのホテルコンド2件にレバレッジをかけました。

私は、不動産投資の生涯にわたって受動的な家賃収入を得られるところがが好きです。さらに、希少な市場で供給が永遠に限られているため、値上がりの可能性も楽しんでいます。詳しくは、「不動産による財産構築」で説明していいます。私は、ハワイの合法ホテルコンドは、それを達成するための素晴らしい手段だと考えています。

- ハワイは常に、余裕のある人々にとって望ましい観光地であり続けるでしょう。

- 違法短期レンタルを積極的に取り締まるというホノルル行政のコミットメントが、合法短期レンタルの需要をさらに高めるでしょう。

関連記事 :ホノルル(ワイキキ)での合法バケーションレンタルガイドご覧ください。

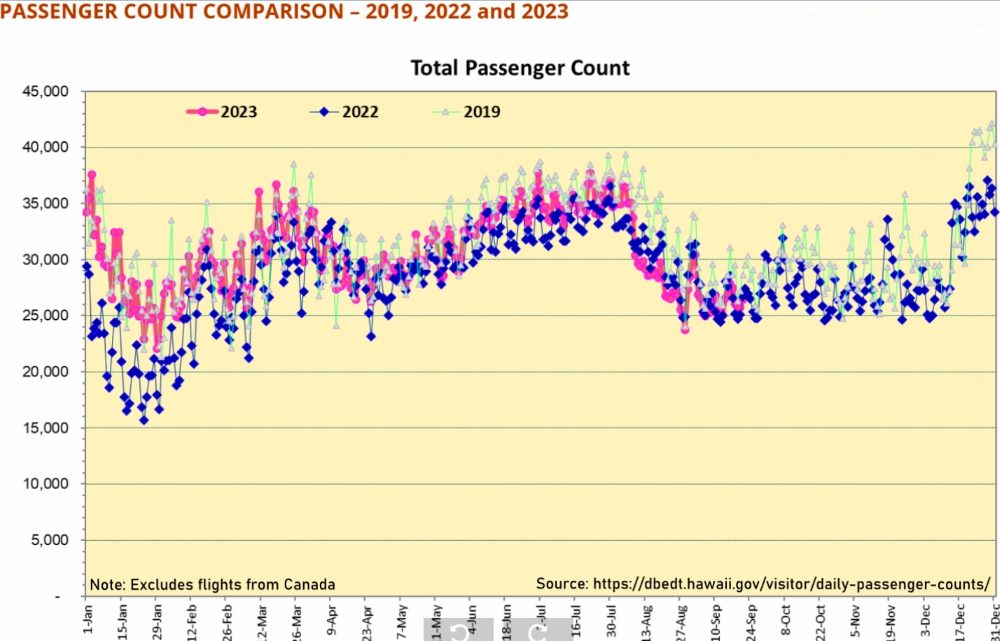

ハワイの観光と日々の旅客到着数は、景気減速や景気後退の懸念もなく、全速力で走り続けています(悲劇的な火災によるマウイ島を除く)。日本人を含む外国人旅客は、2022年と比べて大幅に増加してきています。

__________________________________

モナコを訪れてハワイ不動産について学んだこと

旅は、世界の新しい見方を学ぶ絶好の機会です。今年の夏、妻と私はコートダジュールに繁栄する主権国家、モナコを訪れました。モナコの面積はわずか0.8平方マイル。これに対してワイキキは約3.4平方マイルで、モナコの4倍以上あります。

CIAワールド・ファクトブックによると、モナコの平均寿命は約90歳で世界一。モナコの貧困率は世界で最も低く、一人当たりの億万長者および億万長者の数は世界で最も多いのです。モナコは地球上で最も高価な不動産市場でもあり、1平方フィートあたりの平均価格は5,100ドル以上(2020年データ)。

ほとんどのホノルルの高級コンドミニアムの1平方フィートあたりの平均価格は1,000~2,000ドルです。ホノルルのコンドミニアムの1平方フィーとあたりの価格をご覧ください。モナコと比べると、ハワイは圧倒的に割安です。そして、ハワイの気候は地中海にも勝ります!

上記の中間販売価格のグラフは、ハワイの不動産の容赦ない長期的な価格上昇を反映しています。どの年を振り返っても、グラフの終わりは、その時点ではトップか、トップに近かったはずです。しかし、それはあくまでも過去との関係における市場の頂点であり、未来ではないのです。

ホノルルの不動産の1平方フィートあたりの平均価格が、今後15年間で2倍になっても、モナコと比べればお買い得とみなされることを想像してみていただきたいのです。

おわりに

親と同居していない限り、賃貸か購入かの選択肢です。賃貸は、急な引っ越しにも柔軟に対応できます。しかし、ハワイに住むと決めたのであれば、購入する方が長期的にはより良い選択となります。

賃貸の場合、大家さんの家賃をあなたが返済し、あなたには何の成果も残りません。購入すれば、自分の家のローンを返済し、エクイティを築くことができます。価格が下がるのを待ったり、市場のタイミングを計ったりするのは愚かな行為です。

それよりも、購入のベスト・タイミングは次のようなときだと考えましょう:

- 同じ地域に住む覚悟ができ、かつ

- 購入可能な住宅が見つかったとき。

希望する結果を選び、イメージし、設計する。そして、それを実現するために最も現実的で、実現可能で、必要な行動をとる。

自分でコントロールできる人生の領域にポジティブな影響を与えることで、運命を切り開いていきましょう。