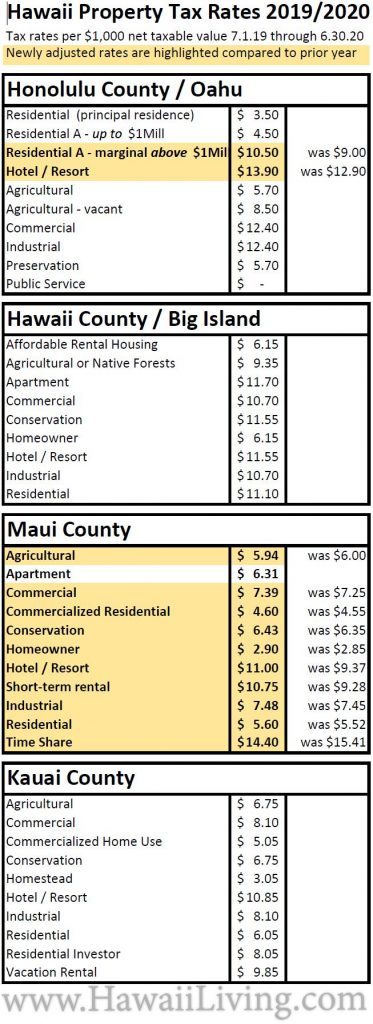

―弊社が予想していたとおり、ホノルル市議会は2019年7月1日から2020年6月30日までのオアフ島固定資産税率の補正を行いました。

マウイ郡の固定資産税率は大幅な変更が加えられました。ハワイ郡(ハワイ島)及びカウアイ郡の固定資産税率には変更がありませんでした。下記の表では、税率に変更のあった部分を色付けして示しています。

ホノルル郡/オアフ島の三大変更

最初の二つの変更は税率増です。

関連記事:税務関連情報 (固定資産税、賃貸所得税など)をご覧ください。

1) 居住用税率A:

主たる住居以外で評価額1,000,000ドルまたはそれ以上の居住用物件(住宅控除対象外物件、つまりセカンドホームまたは賃貸物件)は、1,000,000ドルを超える評価額に対して評価額1,000ドルあたり10.50ドル(1.05%)が課税されるようになります。

オアフ島の居住用税率Aは課税評価額が1,000,000ドルを超える下記に該当する物件に適応されます。

ー 住宅控除対象外のコンドミニアムユニット

ー R-3.5、R-5、R-7.5、R-10、R-20に指定された居住用区画で、住宅控除対象外の一棟または二棟の一軒家

ー R-3.5、R-5、R-7.5、R-10、R-20に指定された居住用空き区画

どのような影響がでるのか?

― オアフ島に主たる住居以外の居住用物件(住宅控除対象外物件―セカンドホームまたは賃貸物件)を所有し、その課税評価額が100万ドル未満の場合、固定資産税率は3.50ドルのままです。居住用税率Aは物件の課税評価額が100万ドルまたはそれ以上の場合に適応されます。

二段階税率となっている居住用Aは下記のような仕組みになっています。

― オアフ島に主たる住居以外の居住用物件(住宅控除対象外物件―セカンドホームまたは賃貸物件)を所有し、その課税評価額が100万ドル以上の場合、評価額100万ドルまでの部分に税率4.50ドル、100万ドルを超える部分に税率10.50ドルが課せられる混合税率となります。

― 例:住宅控除対象外で純評価額200万ドルの居住用物件の場合、2019年7月1日からは年間税額が15,000ドル(最初の100万ドルに対し4,500ドル、100万ドルを超える評価額に対し10,500ドル)になります。

前年と比較すると年間1,500ドルの増税になります。

課税通知書は2019年7月20日までに物件所有者に郵送され、納税期限は2019年8月20日です。

何か対策はあるのか?

所有者が居住しているのであれば、2019年9月30日までに住宅控除を申請することができます。ただし、主たる住居として居住している場合に限ります。住宅控除が適応されれば2020年7月1日からの固定資産税率が1,000ドルあたり3.50ドル(0.35%)の低税率に引き下げられます。

2) ホテル/リゾート税率:

「ホテル/リゾート地区」に指定されている物件は評価額1,000ドルあたり13.90ドル(1.39%)が課税されるようになります。

追加歳入を確保したいホノルル市議会は、ホテル/リゾート地区の物件が容易に解決できる手段と決断を下しました。与え続けられるプレセントと思っているのです。

居住指定地区に6,000件から8,000件が散在すると言われる非合法短期バケーションレンタルよりも合法短期バケーションレンタル物件から追加歳入を絞りとる方が容易なのです。

物議を醸している短期バケーションレンタルに関する新たな規制法(第89号)も施行されます。これにより、州の増収と土地利用規制の厳重化が見込まれます。非合法短期バケーションレンタルのオーナーは考えられる罰金に備える必要があります。

関連記事:短期バケーションレンタルのリスクをご覧ください。

どのような影響がでるか?

ホテル/リゾート地区(短期バケーションレンタル許可地区)にホテルコンドを所有している場合、固定資産税率は評価額1,000ドルあたり1ドルの増税になります。

例:「ホテル/リゾート地区」にあるホテルコンドで純評価額が100万ドルの場合、2019年7月1日からは年間13,900ドルが課税されます。

これは前年と比較して年1,000ドルの増税になります

課税通知書は2019年7月20日までに物件所有者に郵送され、納税期限は2019年8月20日です。

何か対策はあるのか?

ホテル/リゾート地区にあるホテルコンドの使用目的を居住利用専用に変更することができます。これにより、評価額100万ドル未満の物件であれば固定資産税率を居住用税率(3.5%)に、評価額100万ドル以上の物件であれば居住用税率A(4.5%/10.5%)に下げることができます。

「ホテル/リゾート地区」に指定されたホテルコンドを居住利用専用に変更すると2020年7月1日からの固定資産税率が下がります。ただし、短期バケーションレンタル(1テナントあたりの賃貸日数30日未満)として賃貸することができなくなります。「居住利生専用」に違反すると罰則の対象となります。

―弊社では、短期バケーションレンタルに関して法律に従うことをお勧めしています。下記の3点すべてを満たしている場合のみ1テナントあたり30日未満の賃貸を行うことができます。

1.「ホテル/リゾート地区」内に立地していること

2.ユニットの利用目的が居住利用でないこと

3.建物の内規で短期バケーションレンタルが禁止されていないこと

物件が「ホテル/リゾート地区」内にない場合、下記の3点のうちいずれを満たせば例外的に短期バケーションレンタルが認められます。

1)コンドミニアムユニットにNUC(バケーションレンタル事業許可証)があること

2)建物で稼働中のホテル運営が行われており、企画・許可局による1990年からの非公式リストにより物件がNUC免除対象であること

3)物件がベッド&ブレックファストの合法許可証があること(一軒家の場合)

関連記事:ワイキキ ホテルコンド/短期バケーションレンタル用コンドミニアムガイドをご覧ください。

3) 固定資産税の住宅控除が20,000ドル増:

オーナーが主たる住居として居住する住宅に対して申請することができる住宅控除額がすべての年齢層で20,000ドル増えました。

- 基本住宅控除額:100,000ドル(以前は80,000ドル)

- 75歳から79歳:140,000ドル

- 80歳から84歳:160,000ドル

- 85歳から89歳:180,000ドル

- 90歳以上:200,000ドル

これは長年の懸案事項だったので、固定収入しかないにも関わらず所有物件の課税評価額上昇に伴い固定資産税額が上がり続けていたオーナーにとっては若干の安心材料となりました。

2020年度(2020年7月1日開始)の課税通知書は2019年12月15日までに送付されます。新たな評価額に対する不服申し立てができるのは2019年12月15日から2020年1月15日の期間のみです。

関連記事:ホノルル固定資産税課税評価額不服申し立ての手引をご覧ください。