【注釈】当記事で記述している1031エクスチェンジですが、日本ご在住の方には残念ながら利益を被ることができないことを何卒ご留意願います。

弊社ではクライアント様がどこに住みどのような生活を送りたいかなどを含めそれぞれのご希望に沿った人生設計、生活設計をご提案しています。

そのなかでも家を所有すること及び財産権を持つことを強くお勧めしています。資産構築や老後の生活設計のための賃貸物件、その他の投資などから構成される良識的なポートフォリオに加えて、自宅を所有することに多大な利益があると考えているからです。

ハワイの不動産売買のお役に立てるよう全力を尽くし、より良い決断を導くための重要な情報を提供しています。

関連記事: 「不動産投資への7つの戦略」をご覧ください。

下記に挙げるふたつの変化にともない、将来に向けてどのように進んでいくのかを考える必要があります。

新型コロナウイルスによる経済的な影響

バイデン次期大統領の税制改革案

新型コロナウイルスが地方経済やハワイ不動産に与える影響については以前に書いたとおりです。バイデン大統領の税制改革案による景気の見通しの変化についてはこれから考慮していく必要があるでしょう。

本件ついてはまだまだ不確定要素が多いためあくまで推測の話です。なぜならば、税制改革が実施されるのかまた実施されるならいつなのか、という最終的な方針がはっきりしていないからです。

本稿寄稿時点では、バイデン氏の税制改革案には下記の内容が含まれる模様です。

- 富裕層への増税、個人所得への最高税率を39.6%に引き上げ

- 年間400,000ドル以上の収入に対し社会保障税を増税

- アメリカ企業の法人税率を21%から28%に引き上げ

- アメリカ企業海外子会社の利益に対し最低税率を10.5%から21%に引き上げ

- ROTH転換税率引き上げの可能性―IRAからROTH IRAに変えた方が良いのでしょうか?

- 控除項目の制限

- 「自動増額取得価額」の廃止

- キャピタルゲイン税率を23.8%から39.6%に増税

- 不動産投資家の1031エクスチェンジを制限

特に7、8、9に関しては私たち不動産投資家の決断に影響がありそうです。ご自身が信頼する資格を持った税務の専門家に今後の最良の方策について今のうちから相談しておきましょう。

投資物件の売却をご検討中の方も、今現在分かっている情報をもとに税務の専門家に相談しましょう。

- 新しい政策が実施される以前に投資ポートフォリオを調整することにどのようなメリットがあるのでしょうか?

- 通常の現金化する売却と違って1031 エクスチェンジではどのようなメリットがあるのでしょうか?

適切な税金対策、必要な自制心、計画遂行力を持ってして、長い時間の間に多額の財産を構築することが可能になります。基本的な手段と戦略を学ぶことはこれからの人生にための資金管理にあたり賢明な手段といえるでしょう。

投資物件を購入し、何も知らずに1031エクスチェンジを使わず物件を売却し現金化してしまう人を多く見受けます。これは事実上、税制上の優遇を返上してしまっていることになります。もともと不動産に投資する理由の1つである税制優遇を相殺してしまっているのです。

関連記事: 「不動産関連税制優遇制度ガイド」をご覧ください。

1031エクスチェンジを使わずに投資物件を売却すると下記の税金の対象となる場合があります。

- 15%の長期キャピタルゲイン税。課税所得が独身世帯で441,451,000ドル以上、共同世帯で496,601,000ドル以上の場合は20%のキャピタルゲイン税が課せられます。(2020年)ただし、物件所有期間が1年未満の場合は売却が短期キャピタルゲインとみなされ一般所得と同じ37%の高い税率が課せられます。(2020年)

- 調整後総所得が独身世帯で200,000ドル以上、共同世帯で250,000ドル以上の場合、純投資利益(NII)税3.8%が課せられます。

- 減価償却返還税25%

- 収入と申告資格基づく最高限界税率上限11%のハワイ州税

それでは長期的資産構築を切望する不動産投資家の税務計画戦略を見直してみましょう。

1031エクスチェンジ課税繰延制度

内国歳入法の1031項には富を築きつつ節税も叶う不動産投資家とって贈り物のような制度があります。

投資物件の売却には通常、前述のとおりキャピタルゲイン税と減価償却返還税が課せられます。1031エクスチェンジを利用すると通称エクスチェンジャーと呼ばれる投資家は投資物件の売買にかかる諸々の税金を先送りにすることができます。

1031エクスチェンジ課税繰延制度は非課税制度でも免税制度でもありません。しかし、納税義務のうち全額ではないにせよ、のちにそのほとんどを削減できるかもしれない手段があります。常に資格を持った税務の専門家にご自身の状況について確認しましょう。

適切な1031エクスチェンジでは、物件を手放す前にご自身が指定する「中立な立場の」資格を持った代理人(Qualified Intermediary通称QI)立てる必要があります。QIは取引を円滑に進め、エクスチェンジに必要な書類を準備し、新たに購入する買い替え物件のクロージングまで売却物件の売却益を保持しておきます。「中立な立場」とは、過去2年以内にご自身に助言をしていない弁護士や税務専門家を指します。

その他にも課税繰延制度の利用には下記の要件が必要です。

- 手放す物件、新たに購入する物件いずれもアメリカ国内にある投資物件であること。主たる住居や別荘ではないこと。

- 両物件の権原証書に同一エクスチェンジャーの納税番号があること。

- 全ての税金を繰延するためには、エクスチェンジャーは売却益全額を再投資し、同等またはそれ以上の価格の物件を購入しなければなりません。

- 全ての税金を繰延するためには、エクスチェンジャーは新たに購入する物件に対して同等またはそれ以上の借入を起こさなければなりません。追加の現金資金を投入することもできますがエクイティを追加の借入に置き換えることはできません。

- エクスチェンジャーは45日以内に書面で新たに購入する物件を明らかにし、売却する物件のクロージングから180日以内に購入手続きをクローズしなければなりません。

1031エクスチェンジには、リバースエクスチェンジやコンストラクションエクスチェンジなどを含むいくつかの方法があります。それぞれ追加規定がありますので、細部まで読み、見落とさないように注意しましょう。

私の知人のある投資家は45日ルールを守っていたにも関わらずうっかり署名するのを忘れて提出してしまいました。この小さなミスにより1031エクスチェンジが成立せず、避けられるはずの900,000ドルの税金が発生してしまいました。ちょっとした不注意がこのような結果になってしまいます。

関連記事: 「不動産取引に関するリスク、報酬、責任」をご覧ください。

________________________________

これらの節税がどう作用する?

1031エクスチェンジ使った課税繰延をすることで、実際はIRSの無利子資金を使ってご自身の不動産投資ポートフォリオを充実させていることになります。他人の資金でご自身がポートフォリオを所有、運営、成長させ、より収益率の高い資産構築へ梃入れするのです。

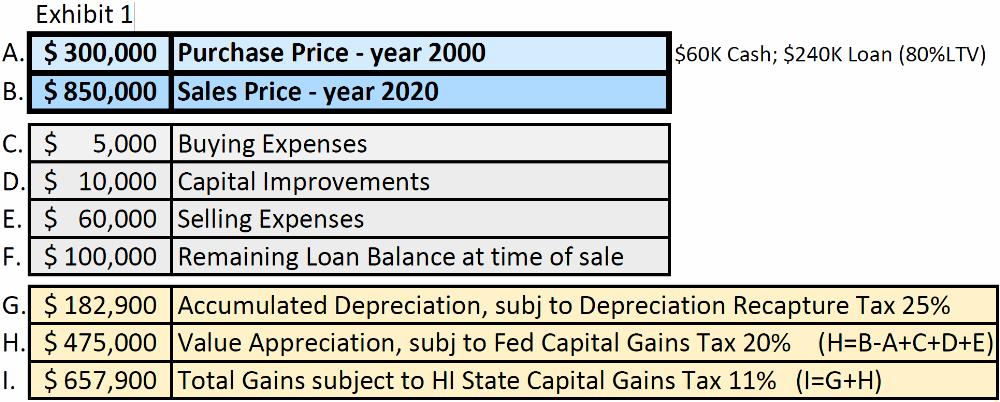

実際に数字で見てみましょう。

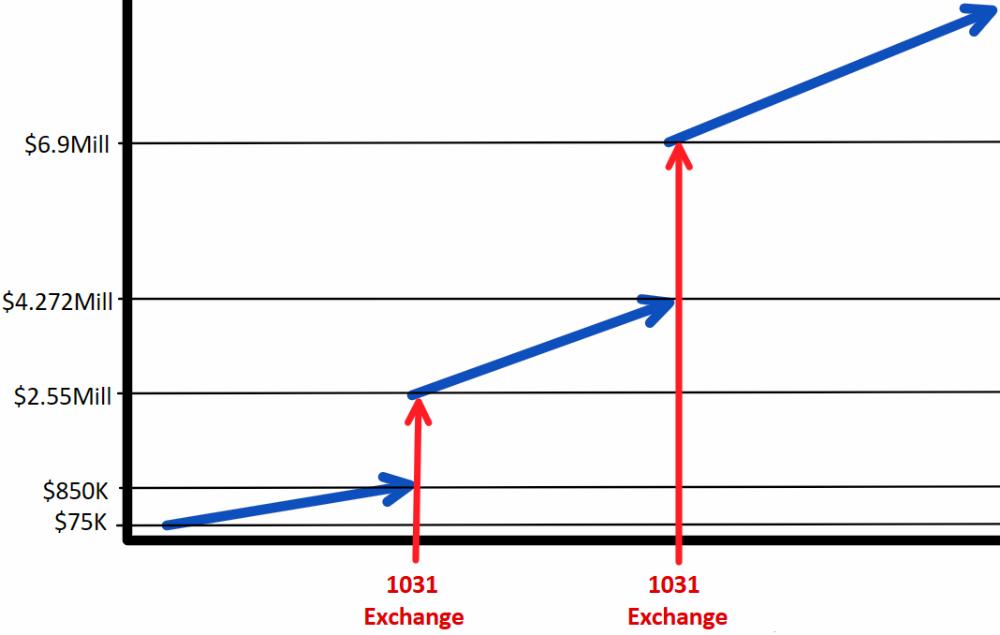

例となる物件の購入価格は300,000ドル(A)、20年後 850,000ドル(B)で売却されました。購入時の頭金は60,000ドル(売却価格の20%)、ローンは240,000ドル(資産価値比率80%)でした。

借入手数料、権原証書やエスクローにかかる手数料などの購入手続き手数料5,000ドル(C)はクロージングの際に支払います。

購入後、10,000ドルの設備投資(D)を行いました。これをフォーシングエクイティ呼び、物件価値を高めることでその後20年の賃貸収入を増やすことが期待されるためです。

物件を所有している20年間のメンテナンス費、修繕費、運営費は賃貸収入からのキャッシュフローで充分賄えました。物件自体が財政的に自立していたのです。

売却にかかる経費(E)の合計は約60,000ドルでした。これには不動産販売手数料、不動産権利委譲にかかる税金、権原証書及びエスクローにかかる手数料も含まれています。

当初、原価は関連経費含む購入時に支払った金額です。これには最初の購入価格(A)に購入経費(C)を加えたものです。しかし、ちょっと待ってください!まだ他にもあります。

売却時の納税額を計算するには、設備投資(D)と売却経費(E)から減価償却累計額(G)を差し引いた修正原価を使って算出します。つまり、

修正原価=A+C+D+E−G

となります。

売却時に現金化された減価償却累計額(G)、物件価値の上昇額(H)、総利益(I)には異なる税率が適応されます。

もともとあった240,000ドルのローンは、20年の間に残金(F)100,000ドルまで返済が終わっています。

減価償却累計額(G)は、所有する間の20年にわたり納税申告書Schedule Eで控除申請ができます。IRSは、(居住用不動産の)建物に対しての27.5年間の減価償却を認めています。土地は減価償却できません。

建物価格と総課税標準額の比率を定める際には、購入時の課税標準額を使いました。

例に挙げた物件の場合、購入時の課税標準額で計算して、建物価格÷総課税標準額=0.8383となります。この比率を購入価格(A)にかけて27.5年で割ります。

300,000ドル x 0.8383 = 251,490ドル ÷ 27.5年 = 9,145ドル x 20年 = 182,900ドル

25%の減価償却返還税(J)がかかる減価償却累計額(G)

連邦税として20%のキャピタルゲイン税(K)がかかる物件価値の上昇額(H)は、最終的な売却価格(B)から原価を差し引いた額になります。(H=B-(A+C+D+E))

減価償却累計額(G)と物件価値の上昇額(H)の合計が3.8%のNII税(L)及び11%(最高税率)のハワイ州キャピタルゲイン税(M)の対象となる総利益(I)となります。

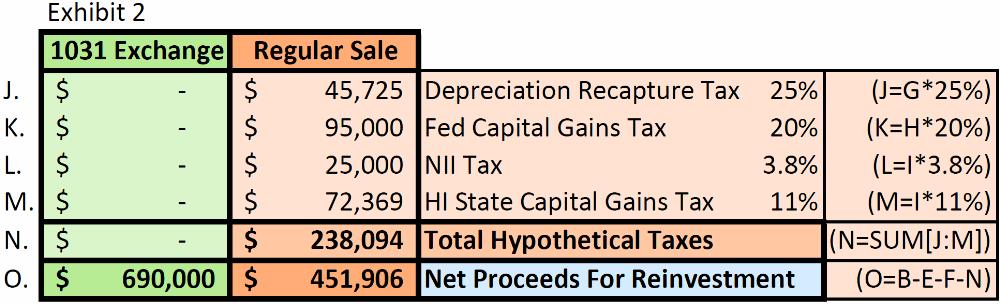

Exhibit 2には、1031エクスチェンジを使わなかった場合を想定した税額(N)が記載されています。とんでもない金額です。

通常の売却手続きをとった場合の税引き後純利益は451,906ドル(O)です。1031エクスチェンジが成立した場合は、全ての税金を繰延でき投資資金を690,000ドル(O)まで増やすことができます。

ご自身の状況と実際の数字少し違ってピンとこないかも?

ご自身の税率区分がそれほど高くない、または州外、国外在住で売却時に課されるハワイ州不動産税(HARPTA)、外国人不動産投資税(FIRPTA)の対象となってる方は注意が必要です。

ご自身の状況について資格を持った税務の専門家に常に相談しておくことに損はありません。多くのセラーにとって1031エクスチェンジで節税することは相当な労力が必要です。HARPTA、FIRPTAから免れることができたとしたら思いがけない贈り物と考えましょう。

関連記事: 「購入目的を明確にする」をご覧ください。

________________________________

売却利益をどう使う?

通常の方法で物件を売却した場合、その純利益451,906ドルはあなたの手元に入ります。何かに使うも良し、再投資に当てるも良し。

1031エクスチェンジを使った場合、現金は手元に届きません。また他の何かに使うこともできません。690,000ドルの純利益は、新たに購入する買い替え物件のエスクロー口座に入金するまでQIが全額を保管します。

それぞれの手続きには定められた期限があります。

- 45日以内に新たに購入する買い替え物件を明らかにする。

- 売却物件のクロージングから180日以内に新たに購入する買い替え物件をクローズする。

正式な購入物件の明示手続きは、手書きの署名入り文書で行い、売却物件のクロージングから45日後の深夜12時までにQIに受理されなければなりません。

1031エクスチェンジを使って多くの物件売買が可能ですが、45日ルール、180日ルールがありこれらは売却物件のクロージングの日から数えられます。

例外や猶予期間はありません。

3つの物件明示ルールからいずれかを使うことができます。

- 3物件ルールー最大3件まで物件を指定でき、そのうち1件、2件、または3件すべて購入しても構いません。

- 200%ルールー何件でも明示し、何件でも購入することができます。ただし、明示する物件の公正な市場価格の合計が売却する物件の200%を超えてはいけません。

- 95%ルールー合計額が売却する物件の200%以上となる3件以上の物件を明示することができます。ただし、明示した物件価値の少なくとも95%でクローズしなければなりません。つまり、基本的には明示した物件すべてを購入することが必要になります。

これまでの投資で賃貸住宅6件を売り高額投資物件1件を買う、賃貸物件1件を売り3件買うなどさまざまな組み合わせで多くの1031エクスチェンジを成立させてきました。私はすべてのエクスチェンジにおいて「3物件ルール」使ってきました。弊社クライアントのほとんど同様です。

________________________________

資産を育てる

1031エクスチェンジは多額の節税のみならず、より良い投資先に投機することも叶います。

「新たに購入する物件に対して以前と同等またはそれ以上の借り入れをしなければならない」ことは前述のとおりです。

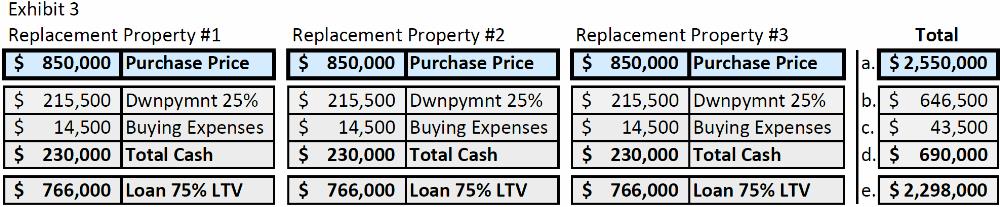

例に挙げた物件の場合、売却物件の売却時ローン残高(F)と置き換えるためには新たに購入する物件で少なくとも100,000ドルの借り入れが必要です。

690,000ドルの現金利益と100,000の借り入れで新たに3件の物件を購入できました。

850,000ドル相当の不動産を管理して得た690,000ドルの利益が今では2,550,000ドル相当と交換されました。投資ポートフォリオは価値が3倍、分散型となり、エクイティの成長を加速させることができました。全体としてのレバレッジは25%、キャッシュフローは約2倍になりました。

________________________________

借り入れを起こしてまで投機する3つの理由

不動産投資家がレバレッジを利用する大きな理由は3つあります。

- キャッシュオンキャッシュリターンの向上

- エクイティ成長の加速、価格上昇分や元本の減額分を増やす

- 課税対象所得の減額、減価償却等の控除対象額の増額

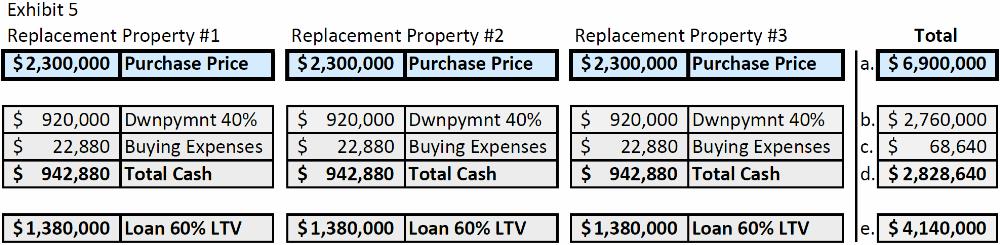

例えば、この先15年の市場の平均成長率を年3.5%とし、ご自身のポートフォリオが4,272,100ドル相当(f)とします。ローンの総額は1,443,459ドルまで支払われ、累積エクイティは2,828,640ドル(g)にまで成長します。

これは総額75,000ドル(頭金60,000ドル、クロージング経費5,000ドル(C)、設備改善費10,000ドル(D))のわずかな初期投資で実現できます。

賢いプランニング、他人のお金と1031エクスチェンジを上手く活用した自分を褒めてあげましょう。

その他の経費はキャッシュフローまたはエクスチェンジの時に発生する売却利益で賄われました。追加で現金を投入する必要がありませんでした。

1031エクスチェンジを使った次の例を見てみましょう。所有する物件3件のエクイティ2,828,640ドルを使い、1件が2,300,000ドルのより大きな物件を40%のレバレッジで3件購入します。こうすると、6,900,000ドル相当の物件を管理することになりました。

おそらく、ここまでの話で1031エクスチェンジのファンになったことでしょう。しかし、いったい2,300,000ドルもするどんな物件が賃貸物件として意味をなしているのか疑問に思っているでしょう。

そう感じているあなたは次のレベルへと進み、商業用物件のカテゴリーへ来ています。2,300,000ドルの居住用物件3件の代わりに、ご自身のエクイティを1件またはそれ以上のDelaware Statutory Trusts (DST)を検討してみましょう。正しく使えば、可能性は無限大です。

DST投資のメリットについては今後の記事にご期待ください。

________________________________

ROI(Return On Investment)投資利益率

ROI(投資利益率)は現金の初期投資が構築した全財産を測る基準です。ROIはパーセンテージで表します。

- ROI=純利益÷取得原価×100 分かりやすく言うと、

- ROI=(現在のエクイティ−当初の現金資金)÷当初の現金資金×100 例に挙げた物件を当てはめると、

- ROI = (2,828,640ドル – 75,000ドル) ÷ 75,000 ドルx 100 = 3,671.52% !

35年間にわたり年平均10.93%となります。素晴らしい!これにはプラスのキャッシュフロー、課税控除、原価償却は加味されていません!

おめでとうございます。素晴らしい。35年間で75,000ドルのエクイティを2,800,000ドルにしました。将来への備えとなります。

さあ、カラクリはご理解いただけましたでしょうか。あとは実際にその知識を活かし、同じ工程を繰り返していきます。

現段階の不動産ポートフォリオの規模に関わらず1031エクスチェンジを利用したアップサイクルが多額の富を上乗せしてくれます。自分の人生、生きたいように設計しましょう。