- HARPTA、FIRPTAをすでによくご存知の方は、スクロールダウンして「税務署から源泉徴収税滞納を指摘されたら…!」からご覧ください。実話に基づく教訓とトラブルを回避するヒントをご紹介しています。

- HARPTA、FIRPTA初心者の方はこのまま読み進めてください。

居住地、出身国に関係なくハワイの不動産を購入する事はいたってシンプルです。しかし物件を売るとなると、住んでいる場所が影響してきます。売却の際にハワイ州内に居住していない場合、源泉徴収税の対象となります。

ハワイ州およびアメリカ連邦政府は長年にわたり州外や国外在住の物件所有者がハワイの物件を売却した際のキャピタルゲイン税を徴収し損なってきました。

その結果、税収の損失を防ぐためハワイ州不動産税法(HARPTAーHawaii Real Property Tax Act)及び外国人不動産投資税法(FIRPTA―Foreign Investment in Real Property Tax Act)が導入されました。

カリフォルニアなど他の州でも同様の源泉徴収を定める州税法が存在します。したがってこれらの税法は税金を巻き上げるために作られたハワイ州独自の税法というわけではありません。

源泉徴収税法は実際に支払うべきキャピタルゲイン税に代わるものでもなければ増額するものでもなく、単に実際の課税額よりも多い十分な金額を差し引いておく仕組みなのです。セラーが税金を踏み倒し逃げてしまうことを防ぐためのものです。

厳密に言えば、セラーの源泉徴収が確実に税務署に送付されるかを確認するのはバイヤーの責任です。しかし実際には、エスクロー会社がセラーの利益から源泉徴収を差し引いて税務署に送金します。これはハワイ不動産の売買契約書の要点のP-1項及びP-2項に記されています。

________________________________

HARPTA

HARPTAはハワイ州の物件を売却する時点でハワイ州内に居住していない場合に適用されます。

HARPTAはハワイ州法(Hawaii Revised Statutes sec. 235-68)に定められており、源泉徴収税率は(ゲインではなく)販売価格の7.25%です。(2018年まではこの税率が5%でした。)

セラーはバイヤーに自身の居住地を証明する宣誓供述書N289を提出しなければなりません。

セラーが下記の条件を証明できる場合、HARPTAは免除されます。

- ハワイ州居住者または居住世帯(居住外国人を含む)であること、及び

- セラーがハワイ州に自宅住所と納税者番号を持つハワイ州の納税者であること

HARPTAに関するその他の例外条件

- 1031 エクスチェンジなどによりセラーが販売損益を現金化しない場合、または

- 販売以前に物件がセラーの主たる住居として利用されており、売却価格が300,000ドルまたはそれ以下の場合、または

- セラーがハワイ州外に登録された法人であり、ハワイ州での事業に対して現在ハワイ州政府に納税している場合

エスクローを開設するとすぐに、セラーはN-288B申請書で源泉徴収を「権利放棄」するのか「調整」するのか税務署に申請することができます。申請には下記の条件があります。

- セラーが売却で得たゲインを現金化しないことを証明できる場合、または

- その利益が源泉徴収を支払うに満たない小額であることを証明できる場合

税務署がN-288B申請書を処理、承認するまで最長10営業日かかります。クロージング以前に税務署の承認が得られない場合は、エスクローが税務署に源泉徴収を送付しなければなりません。

セラーによるHARPTAの還付手続き

クロージングの日以降にセラーは下記の申請ができます。

- N-288Cでの申請ーN-15が申請できない時期に限りN-288Cを使って暫定還付を申請します。

- N-15での申請ー年に一度の州税納税申告書です。すでにN-288Cで申告を行っていても、年度の調整を行うため改めてN-15で申請する必要があります。

ほとんどの場合、ハワイ州の納税申告には4週間から8週間かかり、まれに16週間ほどかかることもあります。

_________________________________

FIRPTA

FIRPTAはハワイ州の物件を売却する時点でアメリカ国内に居住していない場合に適用されます。

FIRPTAは連邦法(26 U.S.C. sec. 1445)に定められており、源泉徴収税率は(ゲインではなく)販売価格の15%です。(2016年2月16日まではこの税率が10%でした。)

FIRPTAはHARPTAに加えて課税されます。

セラーはバイヤーに自身の居住地を証明する宣誓供述書を提出しなければなりません。

セラーが下記の条件を証明できる場合、FIRPTAが免除されます。

- アメリカ合衆国居住者または居住世帯(居住外国人を含む)であること、及び

- セラーがアメリカ合衆国に自宅住所と納税者番号を持つ納税者であること

FIRPTAに関するその他の例外条件

セラーが海外に登録された法人であり、アメリカ合衆国での事業に対して現在合衆国政府に納税している場合。内国歳入法第897条(i)に基づき、IRSの承認を示したコピーを添付する必要があります。または

バイヤーがクロージングの日から2年間、購入物件を主たる住居として利用する意向がある場合。次に示すとおりにFIRPTAが減額されます。

a)300,001ドルから1,000,000ドルで売却された物件は売却価格の10%

b.) 300,000ドル以下で売却された物件は売却価格の0%

エスクロー開設後直ちにセラーはIRSの申請書8288-Bで源泉徴収票を申請することができます。またセラーはクロージング前にバイヤーに対し書面で証明書の申請を行った事を通知しなければなりません。IRSは下記の場合に源泉徴収の「権利放棄」または「調整」を承認します。

- セラーがアメリカ合衆国での課税を免除されている場合、または非課税対象の場合。

- セラーの最大納税額が源泉徴収の対象となる額に満たなかった場合。

- セラーが特別割賦販売規則に基づき物件を売却した場合。(歳入手続2000-35第7項で源泉徴収の減額が認められています。)

- 売却利益が源泉徴収の対象額に満たない場合。

- セラーが税金の支払いに関しIRSと同意書を交わした場合。

大概の場合、IRSは8288-B申請書の提出から90日以内に「源泉徴収票」または「却下通知書」を発行しますが、この手続きには6ヶ月程度かかることもあります。

クロージング前に源泉徴収書が発行されるという事は源泉徴収が減額されるまたは源泉徴収の必要がないということを意味します。クロージング前に却下通知書が発行されるという事はクロージングから20日以内に源泉徴収をIRSに支払わなければならないということです。

8288-B申請書がクロージング前にIRSに提出されているにもかかわらずクロージングの日までにIRSからの回答がない場合、エスクローが一時的に源泉徴収を行い支払い前にIRSからの回答が来るのを待つべきでしょう。IRSから源泉徴収票または却下通知書が発行されたら、回答日から20日以内に正式な源泉徴収額を支払わなければなりません。

FIRPTAが必要な際は、バイヤーが源泉徴収された各セラーの8288–A申請書と合わせて8288申請書を記入します。エスクローが記入済みの8288申請書と8288–A申請書のCopy A及びCopy

及びCopy Bを税務署に送付します。バイヤーは記録としてCopy Cを保管します。その後IRSが8288-AのCopy Bに承認印を押してセラーに返信します。

セラーによるFIRPTAの還付手続き

IRSに源泉徴収を支払った後セラーは次の申請ができます。

- 期日前暫定還付については、源泉徴収の合計額が最高納税額を超えている場合でアメリカ国内の所得税申告(1040NR申告書や1120-F申告書等)が申請でいない場合のみです。セラーは期日前還付を申請する前にまずは源泉徴収票を取得しなければなりません。所定の申請書はありませんが、下記に記された情報を記載しなければなりません。

セラーの氏名、住所、アメリカ合衆国の納税者番号

- IRSの源泉徴収票に記載された源泉徴収税額

- 源泉徴収税額(8288-A申請書の2欄、要コピー添付)

- 還付額の合計

- セラーは源泉徴収票及び期日前還付申請書を下記の住所に郵送しなければなりません。

源泉徴収のいかなる控除を受け取る場合にも、アメリカ合衆国所得税申告書1040NRまたは1120-Fと承認が押された8288-A が必要です。セラーが既に早期還付の手続きを行っていても課税年度内の調整のため1040NRまたは1120-Fを改めて申請しなければなりません。

連邦税の還付は多くの場合約90日を要します。なかには6ヶ月かかる場合もあります。すべてのFIRPTAに関する申請用紙はこちらをご覧ください。

________________________________

記録は5年間保管する

あるエスクロー会社によると、セラーが退居したばかりの売却日から180日以内の物件は、セラーが居住者とみなされ源泉徴収が免除されることがあります。

バイヤーは、FIRPTA回避のためセラーの「非外国人」認定、HARPTA回避ため「ハワイ州居住者」認定を当てにすることもできます。しかし自分がバイヤーで認定は虚偽であることを知っていたら、源泉徴収を支払う羽目になる可能性もあります。セラーの認定証は最低でも購入から5年間は保管しておきましょう。

不動産購入時は8288申請書にバイヤーの納税番号を記入しなければなりません。納税番号のない外国人バイヤーは国際納税者番号(ITIN―International Tax ID Number)の取得申請をする必要があります。パスポートの公証や公認会計事務所などCAA (Certified Acceptance Agent)認定を受けたエージェントが外国人バイヤーのパスポートを公証し、ITIN取得に力を貸してくれます。

外国人バイヤーはアメリカ国内で収入が発生していない限り納税申告の必要はありません。つまり申告が必要となるのはバイヤーが物件を売却するときです。

これらは基本的知識です。ここからはさらなるテクニックの詳細をご紹介します。ただしわれわれは欠陥社会に生きています。何が起こるか分からないのも事実です。

税務署から源泉徴収税滞納を指摘されたら…!

購入手続きが完了した数週間後にIRSまたはハワイ州税務署から文書が届き必要な源泉徴収の手続きが届いておらず多額の未納があると言われたことを想像してみてください。

「ハンロンの剃刀」の考え方では、「愚かさによって十分に説明できるものを悪意のせいにしてはならない。」とされています。

エスクロー会社に連絡をし、源泉徴収が確実に郵送されIRSまたはハワイ州税務署により現金化されたことを証明する小切手のコピーをもらうよう依頼する必要があります。これまでにIRS、ハワイ州税務署いずれもこのような処理ミスが発生したことがあります。

間違いは誰にでもあり税務署だけではありません。ここからはハワイ州の不動産取引において実際にあった3つの例をご紹介します。いずれもちょっとした不注意から思いがけない結果につながった例です。

________________________________

落とし穴を避けるために

弊社ではお客様の利益やトラブル回避につながる情報提供を行っていますが、弊社はあくまで不動産売買の専門家であり税務アドバイザーではありません。税務に関しては、資格を持った専門家にご自身の状況をしっかりと説明した上でアドバイスを受けるようにしましょう。

実際にあった落とし穴

- オーナーがアメリカ本土に転居したため、主たる住居であった物件を売却前に賃貸。クロージング前にN-288BではなくN-288Cを申請

アメリカ本土での新たな雇用を得たオーナーは、ハワイの主たる住居を売却する前に試しに本土での仕事にチャレンジすることにしました。その間、自宅を1年間だけ賃貸しました。テナントが退居した際には、オーナーはハワイの自宅を売却しアメリカ本土の職場近くに自宅を購入する準備が整っていました。

オーナーが売却前の1年間賃貸していたものの、内国歳入法121項キャピタルゲイン税の除外(IRC sec. 121 Capital Gains Exclusion)つまり免税の対象となり、納税申告者一人当たり250,000ドル(夫婦で申請する場合は500,000ドル)までのゲインが除外されます。これはオーナーが売却前の5年間のうち最低2年以上主たる住居として物件に居住しており、売却前の2年間121項による免税を受けていないからです。

関連記事: 「不動産関連税制優遇制度ガイド」をご覧ください。

したがってキャピタルゲイン税は課税されません。しかしセラーはすでにハワイ州居住者でないので源泉徴収を回避するためのHARPTA免除申請を行い、税務署がこれを承認するはずでした。

一般的にオーナーは自筆の署名を入れたN-288B申請書(ハワイ州非居住者による不動産物件譲渡のための源泉徴収票申請書)をN-103申請書(自宅の売却)と合わせて申請します。申請には、物件引き渡し精算書の見積もりを含む添付書類が必要になります。申請の最も良いタイミングはエスクロー開設直後です。税務署の承認までには最長で10営業日かかります。クロージングまでに承認を受けなければなりません。

しかしこのオーナーは多忙のためエスクロー期間中にN-288B申請書を郵送することができませんでしたのでエスクローが売却価格の7.25%を差し引き税務署に送金しました。オーナーはクロージング後すぐにHARPTAの暫定還付を申請するためN-288C提出しました。税務署の審査には数週間かかりますが、投資物件の場合はこの手続きで問題ありません。

しかしこれが主たる住居である場合はクロージング後にN-103申請書と合わせてN-288C を使うことができません。

クロージングの日は年初でした。クロージング直後に暫定還付の申請をしなければ、次の還付申請の機会は非居住者または一時期居住者が行う個人所得の納税申請N-15です。

しかし、翌年の初めまでN-15は申請できません。7.25%の源泉徴収税還付を丸1年待つことになります。ダブルパンチですね。売却利益を伴って新たな家を購入する場合は周到な準備が必要です。

教訓と落とし穴回避策

HARPTA免除対象の場合、クロージングの際のHARPTAを避けるためにはエスクロー期間中の早い段階でN-288Bを申請しましょう。クロージング後に税務署から還付金を取り戻すのは「ゴドー」を待つに等しいと言えます。

________________________________

2) オーナーの「修正原価」に誤り、または申請時の添付書類に不備

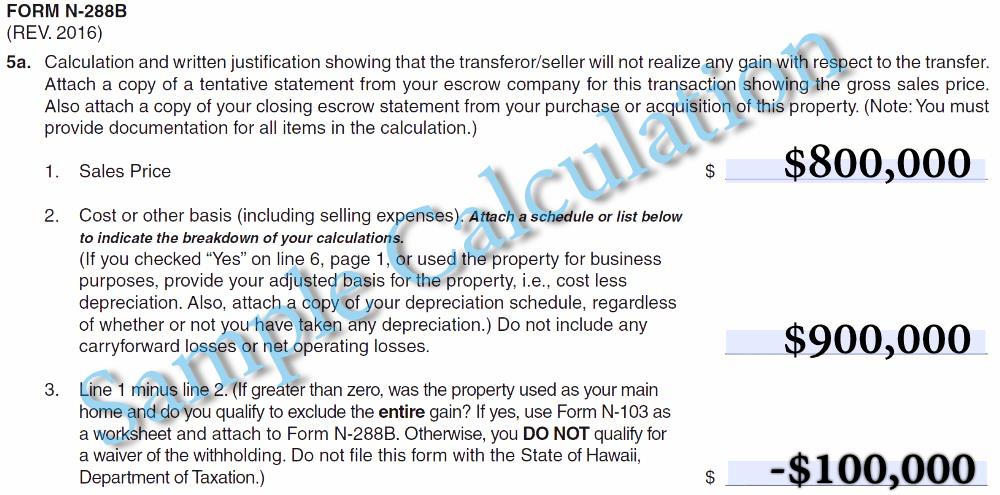

州外在住のオーナーが賃貸物件を1,030,000ドルで売却しようとしていました。彼はこの物件を12年前に1,056,000ドルで購入しました。多くのセラーは、課税対象となるゲインがしない損失だと考えてしまいがちです。しかし税務署はN-288B申請書の2ページ目で損失計算を承認する必要があります。したがって、これまで控除申請してきた減価償却費などを含む修正原価を証明しなければなりません。

この取引では弊社はバイヤー側の代理人であったためセラーがどのように申請を行ったのかまたどのような添付書類を提出したのかは分かりません。しかし下記の事は分かっています。

- セラーは12年間の減価償却期間があったため、修正原価はかなり引き下げられている。

- セラーはニューヨークから送るN-288B申請書を翌日配達のFedExではなく数日間かかる普通郵便で(!)郵送している。

- 提出された申請書には、税務署に対して代理を務める不動産業者に通知をしてほしい旨の指示が明確に示されていなかった。そのため税務署は普通郵便でニューヨークのオーナーに返信をしてしまった。これにより承認手続きにかかる10営業日に加えさらに1週間の時間を要した。

残念なことにHARPTA免除申請は認められませんでした。税務署の回答までに約4週間を要してしまいクロージングが遅れる原因にもなってしまいました。

教訓と落とし穴回避策

一見損失のように思えてもそうでない場合があります。

- 減価償却など損益計算の際は常に必要な補足資料をすべて準備し資格を持った税務アドバイザーに相談しましょう。

- 申請書の1ページ目に“Mailing address where you want withholding certificate sent.” (源泉徴収票の希望送付先)の記入欄があります。ここに“Please call listing realtor X at #XXX-XXXX when the form is ready for p/u.”(申請書の受け取り準備が整いましたら私の不動産代理人であるXXさん電話番号XXXーXXXXにご連絡願います。)と付け加えましょう。こうすることで税務署があなたの不動産代理人と協議することを認められ、書類受理の確認や承認の進捗状況などを代理人に定期的に連絡することができます。エスクロー期間の貴重な時間を節約につながります。

もちろん、経験豊富な投資家にはHARPTAを全く支払わずに済む 1031 エクスチェンジという方法もあります。

※日本ご在住の場合、1031エクスチェンジのメリットがありませ。

関連記事: 「1031エクスチェンジで財を成す」をご覧ください。

________________________________

3) GET、TATの納税申告漏れまたは納付漏れ

弊社では税務署対応に苦労するオーナーの皆様からご連絡をいただくこともあります。税務署の監査が入った場合、またはHARPTA還付を却下された場合のいずれかです。HARPTA還付審査の一環で税務署はこれまでのGET、TAT の納付状況を照合します。

以前、アメリカ本土に住むオーナーがハワイにあるいくつかの物件を利益の上がるエアビーアンドビーで賃貸しており、その管理を娘に任せていました。賃貸にかかる一斎を娘に任せていたのですが、娘がその収入に課される税金を支払っていませんでした。数年後、娘がハワイから転出し、オーナーは複数ある物件のうちの1番最初に売れた物件のHARPTA還付申請を行うためN-288C申請書を提出しました。

税務署は申告漏れ及びGET、TAT未納の疑いがあるためオーナーの還付申請を却下しました。さらにこのオーナーがハワイに所有する賃貸物件すべての監査に着手しました。これには過去の賃貸記録や納税証明等の提出が求められました。

数年にわたる不愉快な論争の後、結局オーナーは還付申請を断念しました。適切な計画がいかに重要かが問われる案件でした。

弊社は、税務署の肩を持つわけではありませんが、期限内納税を怠った結果起きてしまったことはどうすることもできません。税務署と手を取り合ってタンゴを踊ろうとは考えないほうが良いでしょう。GET、TATに時効はありません。税務署に脱税疑惑を疑われたら、税務署は石器時代までさかのぼってすべての資料を提出するよう求めることができるのです。記録が不十分な場合は残念なことになりかねません。

教訓と落とし穴回避策

納税申告を必ず行い納期内に収めましょう。タダ乗りした上に税務署は理不尽だと不平不満を言うのはやめましょう。納税義務の不履行に言い訳は通用しません。

________________________________

弊社はいかなる市場状況であっても不動産売買をお手伝いするスペシャリスト集団です。地球上で最も優れたサービスを提供するため日々努力し、お客様のお役に立てることを喜びとしています。

不動産売買を真剣にお考えの方、是非ご連絡をお待ちしております。