先週、各メディアが「不動産はもはやアメリカ人の人気の長期投資先ではなくなった」と繰り返し報じました。

これまでも株式市場と不動産市場が首位の座を競い合う状況のなると、似たような見出しをよく目にしてきました。

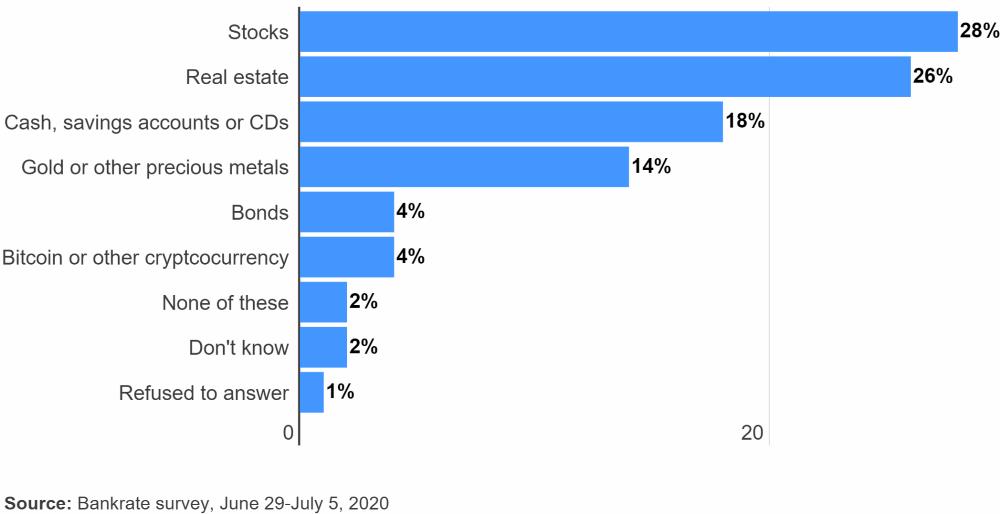

報道はwww.BankRate.comが最近行ったアンケート調査に基づくものです。アンケートの内容は「10年以上使う予定のないお金の投資先として次の中で最適と思うものはどれですか?」という問いでした。

28%近いアメリカ人が10年以上の投資先として前年首位の不動産を抑えて株が良いと回答しました。

Bankrateの主席金融アナリストのグレッグマクブライドは「2018年末に20%下落した株価がこの春(2020年)回復したことで、より多くの投資家が株式市場の長期的メリットを確信した。」と分析しています。

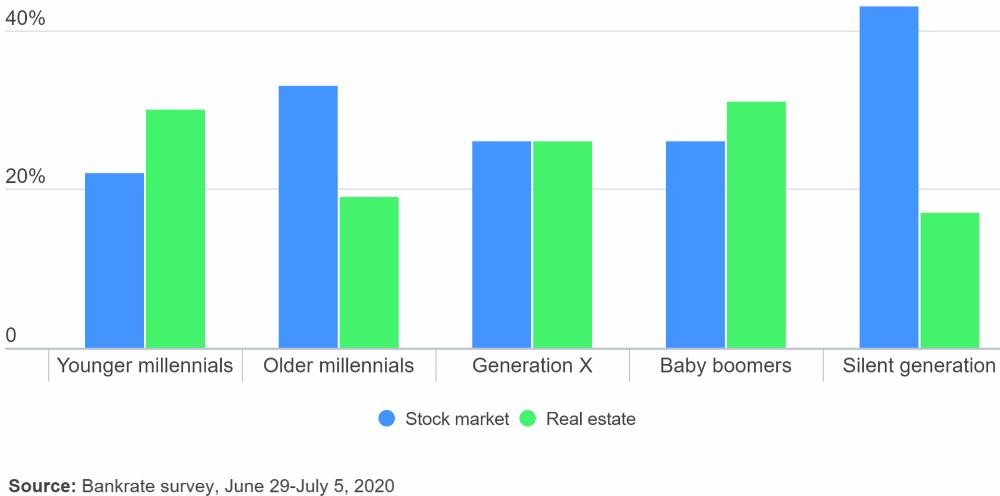

興味深いのは年代別で選択に差が現れていることです。

沈黙の世代(75歳〜92歳)は実に43%もの回答者が株を選び、不動産を選んだのはわずか17%でした。ミレニアル世代のなかでも年齢の高いグループ(31歳〜39歳)では株に33%、不動産に19%という結果が出ました。

________________

富をもたらす分岐点

3月の一時的な株下落で大損をした方、ご自身に厳しくなりすぎることはありません。突然の出来事にビックリ仰天したのは貴方だけではありません。

最近、その損失の一部又は全てを取り戻した方、おめでとうございます。恐怖を乗り越え必要な長期ビジョン重視を貫くことができたことはとても素晴らしいことです。最終的には人の意欲と創造力が優勢となり、徐々に活気とビジネスの機会を取り戻す力となることを認識されたでしょう。

大きなリターンはある分岐点からもたらされることがあります。その時こそ社会通念を逸脱しても良いときです。周りからするとあなたは天才的に見えるでしょう。ただし、実際に行動を起こすのは簡単ではありません。

しかし、社会通念を逸脱した判断が間違っているとき、周囲から見ればあなたはとんだ大バカ者です。我々はみな失敗を恐れ大バカ者にはなりたくないものです。そのため多くの人は平凡なリターンしか生まない社会通念どおりの選択肢に流れてしまします。便利で快適な多数派の意見に流されるのではなく、自立的な思考で自身の行動に責任を持つよう心がけましょう。

株の魅力

2020年3月の下落から回復した株式は二つの原動力により加速しました。

1) 大型財政金融刺激策により株は「本来の価値」を超えて上昇しています。その原因は下記のとおりです。

- 低金利になると消費者や企業の支出が増える傾向にあります。これが株価上昇の原因になっています。

- 投資家はハイリターンを求めてより多くのゲインを生み出す可能性がある株式の投資リスクを厭いません。債券利回り、定期預金の金利は低水準リターンを理由に敬遠されています。かつてウォーレンバフェットは、金利が歴史的低水準になると過大評価された株式市場が正当化される場合もあると主張しています。

- 連邦政府が行う調整政策は長期的なビジョンが念頭にあります。株式は2021年まで好調を維持する可能性があります。

2) 市場指数では分岐点が分かりづらくなっています。コロナ禍の危機にも関わらず、アマゾン、マイクロソフト、アルファベット(Google)、Netflix、フェイスブックなどソーシャルディスタンスにより恩恵を受ける企業はその歳入を増やしています。一方、従来型の小売店、旅行業社、航空会社、クルーズ船などは困難に直面しています。

ここ10年ですでに積み上げられてきた市場トレンドが新型コロナウイルスの流行で加速しています。失業者が増えるなかでは実に痛ましい限りです。

これは、革新、効率化、余剰能力の整理、今日の市場における最善策の選択を企業に迫るストレステストです。

この経済危機下でも成長する一握りの大企業が株式市場を牽引しています。その他の多く企業は徐々に回復するまで厳しい低迷期を味わうか、息絶えるかです。市場全体は上昇し続ける場合もあります。

不動産所有の喜び

資産構築や老後の備えとして、自宅を所有することは投資不動産の良識あるポートフォリオを所有することの他にもこ多くのメリットがあります。不動産は下記の両方を叶えることができます。

個人の楽しみのための住宅所有

主たる住居として、セカンドホームとして、またはバケーションホームとして利用することができます。経済的に購入可能な物件巡り合った時、その地区に3年以上住み続けける予定であれば主たる住居として購入するのが良いでしょう。そうすると賃貸事業の手間がありません。

資産構築のための投資としての住宅所有

賃貸物件としてプラスのキャッシュフローを生みだします。

関連記事「不動産投資への7つの戦略」をご覧ください。

________________

株や不動産はその時点のトレンドがどのように展開するか(直近効果)によって常に上下します。ほとんどの人は最新のアンケート結果やニュースを理由に株から不動産、または不動産から株に乗り換えたりはせず、自身の安心できる範囲内で投資に対する考えをまとめ現時点での経済力と将来のニーズに合わせて投資します。

私は利益も損失も出してきましたが、全体をとしては負けより勝ちが多くなっています。これは、慎重に計算されたリスク管理を行っているからです。

良識的に投資すれば、人生において経済的自立を達成できる可能性を高めることができるでしょう。

投資は株か?不動産か?

株と不動産両方に投資するのはどうでしょう。ポートフォリオ全体は分散バランス型となり、経済的な打撃に対して強くなります。

投資コストの低い分散型ミューチュアルファンドや上場投資信託、賃貸キャッシュフローを生む不動産などメリットはさまざまですが、私はいろいろな理由からどちらも好きです。

なぜ、どのようにして?

アメリカ株式市場

1929年以来スタンダード&プアーズ総合500種株価指数は平均年利益が9.8%となっています。物価上昇を加味しても平均7%あります。

バンガードトータルストックマーケットのミューチュアルファンドや上場投資信託など分散型アメリカ株式指数ファンドを安い経費で所有することで7%の年利益を達成できる場合があります。

多くの人にとって最大の難関はa)早期に投資を始めること、b)継続することです。

言うは易く行うは難し。これを実現するためには3つめのキーポイントc)手続きを簡素化することが重要です。

まずは、今日から始めることと手続きをオートメーション化することをお勧めします。給料からの天引きや銀行口座からの自動引落を設定しましょう。

SEP IRAやRoth IRA、一般IRAなどの課税繰延年金口座から資金を調達しましょう。積立金を極限まで増やし、ドルコスト平均法で数十年かけて着実に投資していきましょう。課税繰延資金は非課税で退職まで手を付けられません。短期的な株式変動は気にするに値しない雑音だと思い、長期的な目標に注力しましょう。

ほとんどの人はどの銘柄に投資するか分析するために週80時間も費やすことはできません。プロのファンドマネージャーですら長期的に正確な分析をすることはできません。続けざまに読みが当たるのは技というよりも運のおかげなのです。

ウォーレンバフェットはかつて、10年でバンガードスタンダードアンドプアーズ500種株価指数の運用実績に匹敵するヘッジファンド最低5銘柄を選ぶことができた専門家に賞金500,000ドルを提示しました。これまでのところ賞金を獲得した人はいません。

重要なのは市場の「タイミングを計る」ことよりも「市場に費やす時間」です。早ければ早いほど複合的なゲインの可能性が高まります。

________________

すべての年金口座を最大限に活用したら、不動産のメリットについて考えてみましょう。

多くのアメリカ市場においては、不動産がインフレ率と同等かまたはそれ以上の結果を出しています。しかし、不動産は場所によって動向は異なります。その土地のトレンドを学びその市場周期を決定するものは何かを考えましょう。

関連記事:「2020年中間マーケット情報」をご覧ください。

マイホームの購入は株式市場で投資とは比較になりません。マイホームは所有することに対するプライドをともなう安定した安全な生活環境への投資です。住宅ローンでの購入は、「家賃」の代わりに「ローン」を支払いエクイティを構築することができ、減税のメリットもあります。

家賃の値上げや退居を迫る大家さんはいません。住宅所有という投資にはそこに住むことができるという「配当金」が付随しています。

キャッシュフローを生む賃貸物件を所有する場合、さらに経済的利益を得ることができます。ご自身の収入の一部をさらなる収入を生む不動産への投資に充てることを検討してみましょう。

アメリカの不動産

不動産への長期投資は、複合的に蓄積していく6つの財産形成要素があり、時間とともに膨大な財産を構築することが可能です。

それぞれの要素は投資を推し進め、財政軌道に乗るための打ち上げロケットの役割を果たします。財政軌道に乗った暁には、理想のライフスタイルを維持しつつも余生の生活費すべてを賄うに充分なパッシブキャッシュフローが投資により生み出されているということです。こうなると仕事は楽しむために働くということになります。

不動産による6つの財産形成要素とは

1.)キャッシュフロー、2.)税制上の優遇制度、3.)価格上昇、4.)エクイティペイダウン、5.)フォースエクイティ、6.)割引価格での購入

キャッシュフローと税制上の優遇制度をうまく活用することであなたのスペンダブルキャッシュ(支出可能な現金)を増やすことができます。キャッシュゲインは実現利益で、現金化できるうえ必要な支出に備えることができます。

価格上昇、エクイティペイダウン、フォースエクイティ、割引価格での購入によりエクイティ(純資産価値)を増やすことができます。エクイティゲインは未実現利益で、計算上の利益ということになります。エクイティはローン借り換えや資産売却の際にスペンダブルキャッシュに姿を変えます。

長期的に利益を生み続けるためにはこのスペンダブルキャッシュとエクイティゲインの両方が必要になります。

各要素の詳しい解説は、「不動産による財産構築」をご覧ください。

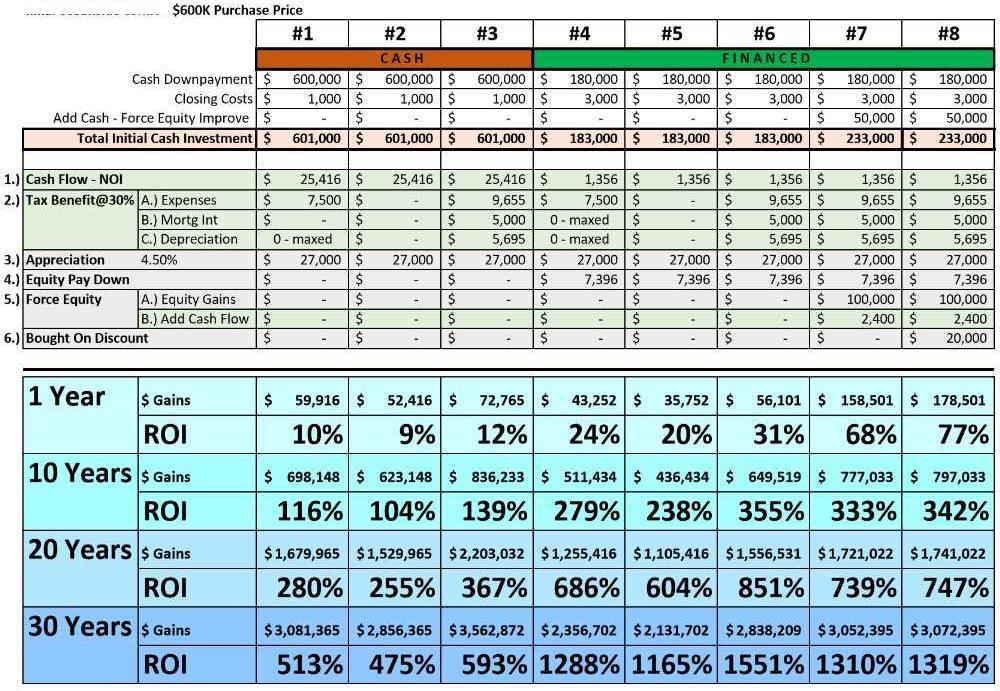

下記の表は数年前に購入されたホノルルのコンドミニアムを実例に、6つの財産形成要素を考慮し時間とともに生まれた利益を示しています。

- シナリオ#1:現金購入、購入者所得10万ドル以下/年、内国歳入法469条対象外

- シナリオ#2:現金購入、購入者所得15万ドル以上/年、内国歳入法469条対象外

- シナリオ#3:現金購入、内国歳入法469条対象

- シナリオ#4:ローン購入、購入者所得10万ドル以下/年、内国歳入法469条対象外

- シナリオ#5:ローン購入、購入者所得15万ドル以上/年、内国歳入法469条対象外

- シナリオ#6:ローン購入、内国歳入法469条対象

- シナリオ#7:ローン購入、内国歳入法469条対象、フォースエクイティ5万ドル

- シナリオ#8:ローン購入、内国歳入法469条対象、フォースエクイティ5万ドル、購入時価格割引2万ドル

投資利益率(ROI)の総額は6つの要素の組み合わせで形成され、株で得る利益の平均を軽く超えます。もちろん、記事の中で解説したようなある一定の仮定がありますが、どのような投資分析も仮定があります。

________________

競走馬が一時的に鼻先分リードしていてもそれは全く関係ありません。株式も不動産は長期的なスパンで見て実績が伸びているかどうかです。私個人的には、分散投資というアプローチは正しいと思いますし、株と不動産の両方への投資が望ましいと考えます。

余剰性と安全性

ロケット科学者、大学教授、作家、ポッドキャストのホストという肩書を持つオーザンバロールは、スピリットとオポチュニティと名付けられた火星探査機のオペレーションチームに加わった経験の持ち主です。

ムーンショットシンキングの考え方と不安を抱きつつ飛行する際の余剰性と安全性の重要性について著書「Think Like a Rocket Scientist」のなかで解説しています。

- 余剰性ー構成要素が失敗した際でもある「システム」は引き続き運転されるように設計されるべきです。そのため火星探査ミッションは、緊急ブレーキ、スペアタイヤ、二つの探査機(一機ではない)など二重構成(余剰性)になっていなければならないのです。

私はこの概念を「システム」が「財政軌道」に導くという投資アプローチに当てはめています。

「システム」には株と不動産という独立した投資要素があり、二つあることで余剰性を確保しています。それぞれの要素がもう一方の要素から独立した投資手段として財政軌道に乗るよう計画されています。株または不動産のいずれかが期待に沿わない場合でも、もう一方(余剰性)が財政軌道への到達に事足りる状況であるべきです。

- 安全性ーこれは宇宙探査機を必要以上に頑丈にしておくこと、目的地到達までに十分な燃料よりさらにすこし多めに準備しておくことです。

失敗の可能性やその代償は高いのでしょうか?もしそうであれば、さらに高い安全性を確保すれば良いのです。

そのため私はそれぞれの投資手段において、財政軌道に到達するであろうと思われるところからやや余裕を持って投資しています。不足するよりは行き過ぎる方が良いと考えるからです。

この考え方を取り入れるのにロケット科学者である必要はありません。両方の投資手段の基本を理解し、財務管理を成功に導く手法を学ぶことは有益であり、生涯の目標と言えるでしょう。

皆様の成功をお祈りいたします。